Comparação Fiscal para Nómadas Digitais 2026: 7 Países Frente a Frente

Espanha vs Portugal vs Tailândia vs Croácia vs EAU vs Grécia vs Malásia. Que país deixa mais dinheiro no seu bolso?

Já vivi em 4 destes 7 países e fiz as contas fiscais para todos eles. O "melhor" país depende quase inteiramente do teu nível de rendimento, da tua estrutura de trabalho (empregado vs freelancer) e do que valorizas para além das taxas de imposto. Deixa-me guiar-te pelos números reais em três níveis de rendimento: $30,000, $80,000 e $200,000.

Como Calculei Estes Números

Cada valor abaixo inclui:

- IRS às taxas de 2026 (incluindo sobretaxas, contribuições de solidariedade)

- Contribuições para a segurança social (os montantes mínimos/obrigatórios reais)

- Deduções e abatimentos normais quando aplicáveis

Os números não incluem: custos de seguro de saúde privado, taxas de visto, custos de contabilidade. Isso acrescenta $800-3,000/ano dependendo do país. Assinalei as principais ressalvas na secção específica de cada país.

Moedas: Estou a usar USD como base, convertendo às taxas aproximadas de meados de 2026. As moedas locais flutuam — faz as contas às taxas atuais antes de decidires.

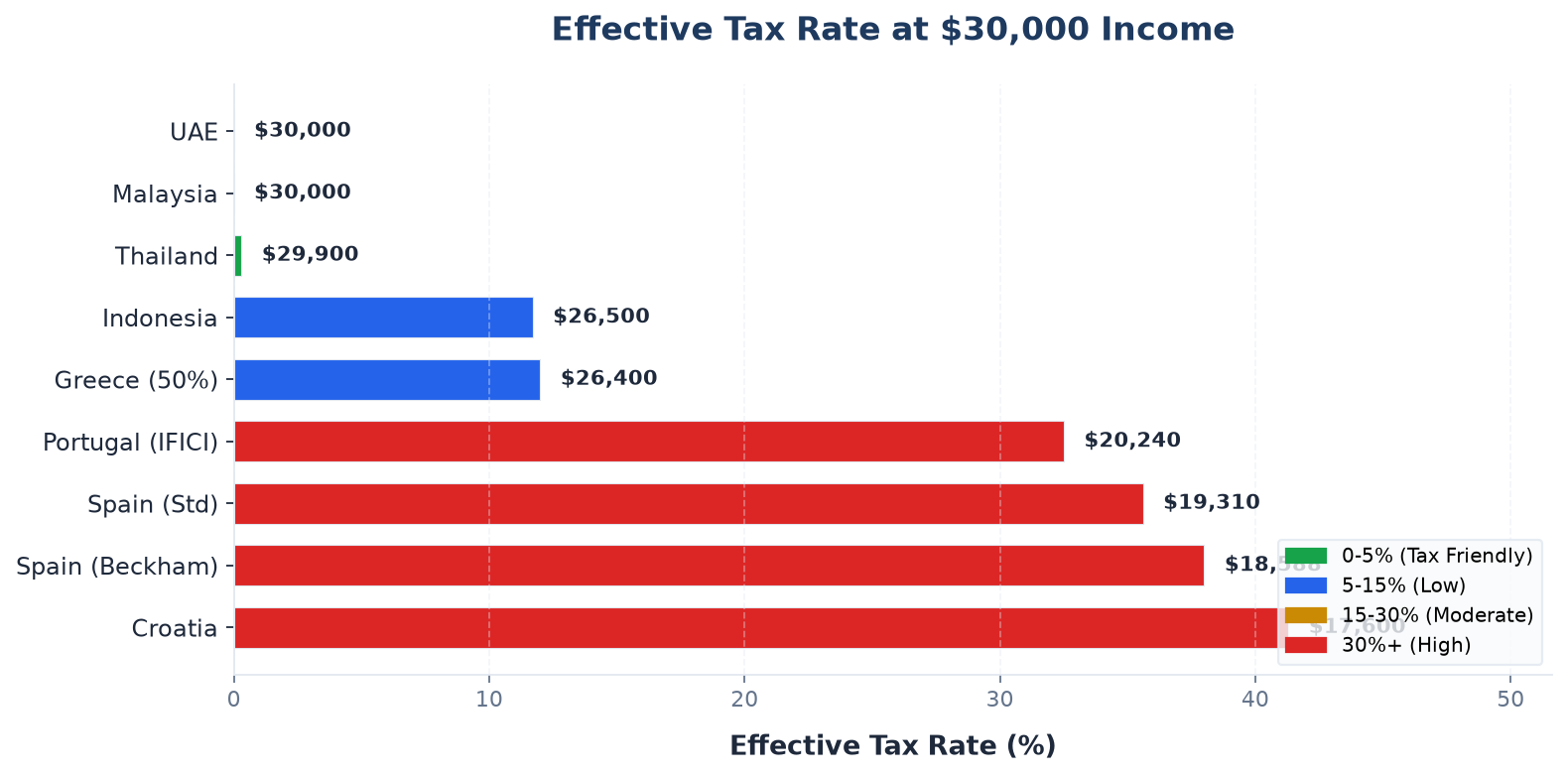

Com $30,000 de Rendimento: O Nómada de Orçamento

Se ganhas $30,000 (cerca de €27,800), os impostos importam menos do que o custo de vida e a acessibilidade do visto. Aqui está o resumo:

| País | IRS | Segurança Social | Carga Total | Líquido | Taxa Efetiva |

|---|---|---|---|---|---|

| EAU | $0 | $0 (freelancer) | $0 | $30,000 | 0% |

| Tailândia | $0* | $100 | $100 | $29,900 | 0,3% |

| Malásia** | $0 | $0 | $0 | $30,000 | 0% |

| Indonésia | $2,800 | $700 | $3,500 | $26,500 | 11,7% |

| Espanha (Beckham) | $6,672 | $4,740 | $11,412 | $18,588 | 38,0% |

| Espanha (progressivo) | $5,950 | $4,740 | $10,690 | $19,310 | 35,6% |

| Portugal (IFICI) | $5,560 | $4,200 | $9,760 | $20,240 | 32,5% |

| Croácia (Split) | $6,400 | $6,000 | $12,400 | $17,600 | 41,3% |

| Grécia (redução 50%) | $1,800 | $1,800 | $3,600 | $26,400 | 12,0% |

*Tailândia: com $30K, estás abaixo do limite tributável após aplicação das deduções **Malásia: incluída como país adicional de comparação

Os claros vencedores a $30,000: EAU, Tailândia, Malásia — todos perto de zero. A Grécia com a redução de 50% é a única opção da UE que mantém a tua taxa efetiva abaixo de 15%.

Espanha a $30K é ativamente má. A taxa fixa de 24% da Lei Beckham é na verdade pior do que o progressivo normal neste nível de rendimento — um dos poucos pontos de rendimento onde as taxas normais batem a Beckham. O IFICI de Portugal a 20% fixo também não ajuda muito neste nível.

Mas aqui está a questão dos $30,000: os países com zero impostos têm barreiras de visto. Os EAU exigem $42,000/ano de rendimento para o visto de trabalho remoto. Não podes viver legalmente nos EAU com $30,000. O DTV da Tailândia exige ฿500,000 ($14,000) em poupanças, o que podes conseguir, mas os titulares de DTV com rendimento de $30K muitas vezes enfrentam escrutínio extra na imigração.

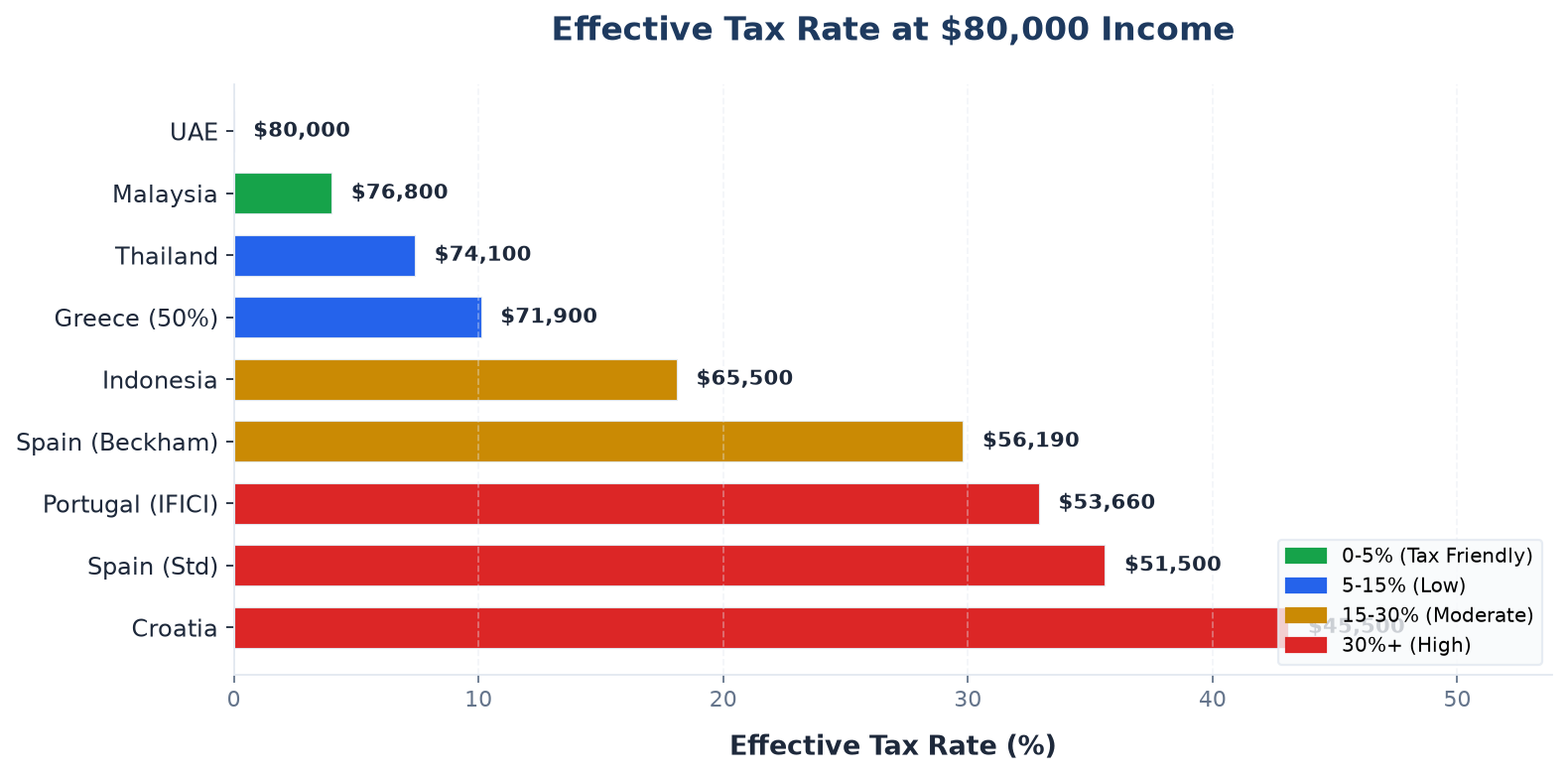

Com $80,000 de Rendimento: O Ponto Ideal

É aqui que a otimização fiscal realmente importa. Com $80,000 (€74,200), estás a pagar dinheiro a sério em impostos e as diferenças entre países são gritantes:

| País | IRS | Segurança Social | Carga Total | Líquido | Taxa Efetiva |

|---|---|---|---|---|---|

| EAU | $0 | $0 | $0 | $80,000 | 0% |

| Tailândia | $5,800 | $100 | $5,900 | $74,100 | 7,4% |

| Malásia | $3,200 | $0 | $3,200 | $76,800 | 4,0% |

| Indonésia | $13,000 | $1,500 | $14,500 | $65,500 | 18,1% |

| Espanha (Beckham) | $17,810 | $6,000 | $23,810 | $56,190 | 29,8% |

| Espanha (progressivo) | $22,500 | $6,000 | $28,500 | $51,500 | 35,6% |

| Portugal (IFICI) | $14,840 | $11,500 | $26,340 | $53,660 | 32,9% |

| Croácia (Split) | $18,500 | $16,000 | $34,500 | $45,500 | 43,1% |

| Grécia (redução 50%) | $4,500 | $3,600 | $8,100 | $71,900 | 10,1% |

Tailândia e Malásia continuam incrivelmente eficientes. Os EAU continuam a zero. A Grécia com a redução de 50% destaca-se como a melhor opção da UE.

A Croácia torna-se dolorosa — 43,1% de taxa efetiva porque a carga da segurança social bate forte e o escalão de 30% entra em ação acima de €50,400. Portugal parece pior do que Espanha com a Lei Beckham porque a segurança social a 21,4% sobre 70% do rendimento acrescenta aproximadamente €10,000+.

Nota importante sobre Portugal: O IFICI a 20% fixo aplica-se apenas a atividades de trabalho qualificadas. Se és um estratega de marketing a ganhar $80,000 e a tua atividade não se qualifica, estás nas taxas progressivas normais, o que empurraria a tua taxa efetiva para cerca de 38% — pior do que Espanha Beckham.

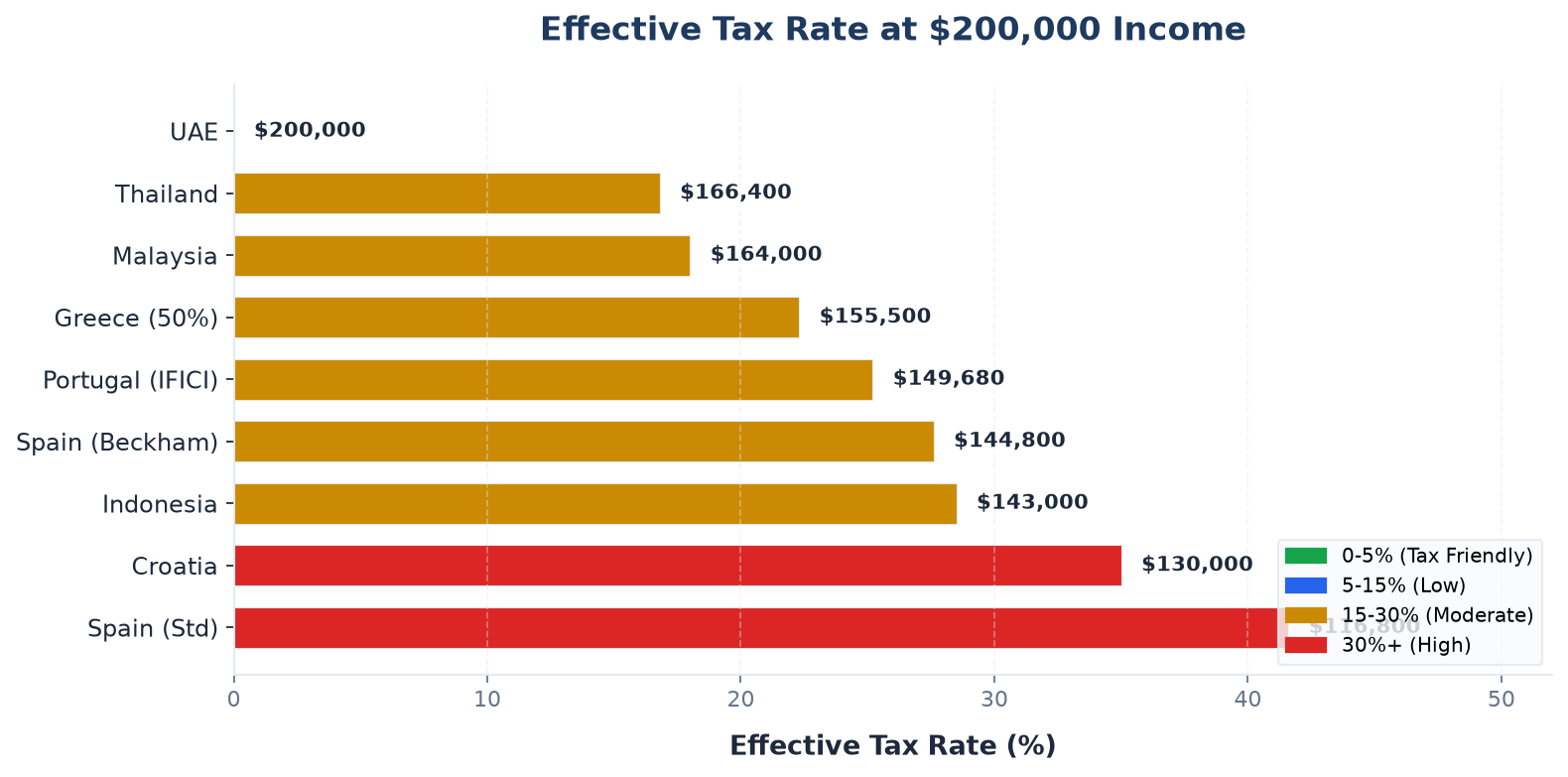

Com $200,000 de Rendimento: Grandes Ganhadores

Neste nível, a minimização fiscal é uma decisão financeira significativa. Uma diferença de 10% na taxa são $20,000/ano:

| País | IRS | Segurança Social | Carga Total | Líquido | Taxa Efetiva |

|---|---|---|---|---|---|

| EAU | $0 | $0 | $0 | $200,000 | 0% |

| Tailândia | $33,500 | $100 | $33,600 | $166,400 | 16,8% |

| Malásia | $36,000 | $0 | $36,000 | $164,000 | 18,0% |

| Indonésia | $55,000 | $2,000 | $57,000 | $143,000 | 28,5% |

| Espanha (Beckham) | $48,000 | $7,200 | $55,200 | $144,800 | 27,6% |

| Espanha (progressivo) | $76,000 | $7,200 | $83,200 | $116,800 | 41,6% |

| Portugal (IFICI) | $37,120 | $13,200 | $50,320 | $149,680 | 25,2% |

| Croácia (Split) | $54,000 | $16,000 | $70,000 | $130,000 | 35,0% |

| Grécia (redução 50%) | $38,000 | $6,500 | $44,500 | $155,500 | 22,3% |

Alguns padrões emergem. A Lei Beckham de Espanha mantém-se nos 24% fixos até $200,000 (a sobretaxa de 47% acima de €600,000 não se aplica). O IFICI de Portugal mantém-se nos 20% fixos. Ambos fornecem previsibilidade que o sistema progressivo da Tailândia não consegue igualar — a taxa efetiva da Tailândia sobe de 9,4% a $80K para 16,8% a $200K.

Os EAU são o vencedor matemático em todos os níveis de rendimento. Se o teu único objetivo é minimizar impostos, e consegues genuinamente quebrar a residência fiscal no país de origem, os EAU são imbatíveis. A maioria das pessoas não pode ou não quer viver lá o ano inteiro — a diferença entre o ótimo matemático e a qualidade de vida real é real.

A Surpresa da Segurança Social

Uma coisa que salta à vista: as contribuições para a segurança social variam de $100/ano (Tailândia) a $16,000/ano (Croácia). É uma diferença de $15,900 sobre o mesmo rendimento.

Os países europeus justificam isto com serviços públicos — saúde, sistemas de pensões, subsídios de desemprego — e se planeias ficar a longo prazo, esses sistemas têm valor. A saúde universal da Croácia e o eventual acesso à pensão valem alguma coisa, embora quantificar "alguma coisa" seja pessoal.

Mas para um nómada digital que pode ficar 2-3 anos e seguir em frente, essas contribuições são largamente desperdiçadas. Não vais adquirir direitos à pensão. Podes usar a saúde algumas vezes. O custo-benefício é fraco para residentes de curta duração.

É aqui que o Sudeste Asiático e os EAU brilham. Contribuições baixas para a segurança social significam que ficas com mais rendimento e compras serviços privados diretamente. O seguro de saúde privado na Tailândia custa $600-1,200/ano. Mesmo adicionando isso ao total fiscal, a Tailândia continua muito mais barata do que qualquer opção europeia.

Rankings Quantitativos em Cada Nível de Rendimento

A $30,000:

- EAU / Tailândia / Malásia (perto de zero)

- Grécia redução 50% (12%)

- Indonésia (11,7%)

- Portugal normal (20,9%)

- Espanha normal (35,6%)

A $80,000:

- EAU (0%)

- Malásia (4,0%)

- Tailândia (7,4%)

- Grécia redução 50% (10,1%)

- Indonésia (18,1%)

- Espanha Beckham (29,8%)

- Portugal IFICI (32,9%)

- Espanha progressivo (35,6%)

- Croácia (43,1%)

A $200,000:

- EAU (0%)

- Tailândia (16,8%)

- Malásia (18,0%)

- Grécia (22,3%)

- Portugal IFICI (25,2%)

- Espanha Beckham (27,6%)

- Indonésia (28,5%)

- Croácia (35,0%)

- Espanha progressivo (41,6%)

Além dos Impostos: O Que os Números Não Mostram

O visto DTV da Tailândia é flexível, barato e dá-te acesso de 5 anos. O sistema fiscal é suave. Mas acontecem falhas de internet, a temporada de queimadas em Chiang Mai é fevereiro-abril, e a situação política de longo prazo é incerta. Isto não são linhas de folha de cálculo, mas afetam a tua vida diária.

Portugal tem a infraestrutura de nómadas digitais mais desenvolvida da Europa. O processo do visto D8 está bem documentado, a banca é moderna, e o setor tecnológico de Lisboa é genuinamente de classe mundial. Pagas por isto através de segurança social e custos de vida mais elevados.

Espanha oferece uma qualidade de vida incrível — clima, comida, cultura, infraestrutura de saúde — e a Lei Beckham torna-a acessível em rendimentos mais altos. Mas a burocracia espanhola é lendária por ser lenta e confusa. Orçamenta 30-40% da tua energia para tarefas administrativas no teu primeiro ano.

A redução de 50% da Grécia é matematicamente brilhante mas a burocracia desgasta-te. A plataforma online AADE melhorou mas ainda falha de maneiras criativas. Se tens paciência para fricção administrativa, a Grécia oferece estilo de vida europeu a taxas fiscais competitivas com a Ásia durante 7 anos.

Os EAU são o rei fiscal mas exigem compromisso genuíno: quebrar a residência no país de origem, lidar com o calor do verão, navegar uma cultura que é conservadora para padrões ocidentais. As pessoas que prosperam lá têm razões profissionais ou de estilo de vida claras para além dos impostos.

Que País Ganha?

Melhor para $30K-50K: Tailândia ou Malásia. Impostos perto de zero, custo de vida baixo, requisitos de visto alcançáveis. Se queres Europa, a Grécia com a redução de 50% é a única opção competitiva.

Melhor para $50K-120K: Grécia com redução de 50% nos primeiros 7 anos. Depois disso, Portugal IFICI se te qualificares, ou Espanha Lei Beckham se fores empregado de uma empresa estrangeira. A Tailândia continua competitiva mas a diferença fiscal estreita.

Melhor para $120K+: EAU se conseguires lidar com isso. Espanha Lei Beckham ou Portugal IFICI se quiseres Europa. As opções europeias custam $25,000-40,000 mais em impostos mas oferecem infraestrutura, saúde e mobilidade Schengen que os EAU não igualam.

Melhor flexibilidade geral: Tailândia. O DTV dá-te acesso de 5 anos com baixas obrigações fiscais, a melhor infraestrutura do Sudeste Asiático e proximidade com o resto da Ásia. Não é a escolha matematicamente ótima em todos os níveis de rendimento, mas é a mais prática para a maioria das pessoas.

Digo isto tendo pago impostos em 4 países diferentes nos últimos 5 anos: a melhor estratégia fiscal é aquela que consegues realmente executar sem stress constante. Uma configuração de zero impostos com a qual estás sempre preocupado em perder é pior do que uma configuração de 15% na qual nunca pensas.

Artigos relacionados

Impostos para Nómadas Digitais: Guia para Iniciantes (2026)

Tudo o que precisa de saber sobre como gerir os seus impostos enquanto nómada digital: residência fiscal, dupla tributação e os países que mais facilitam.

7 Erros Fiscais que os Nómadas Digitais Cometem (E Como Evitá-los)

Desde pressupostos errados sobre residência até prazos perdidos: estas são as armadilhas fiscais que custam milhares aos nómadas todos os anos.