ギリシャ・デジタルノマドビザ税制2026:新ルールの解説

ギリシャは外国所得に7%の一律税率と、新規居住者向けの50%所得控除を提供しています。しかし、落とし穴があります。

ギリシャは2021年後半にデジタルノマドビザを導入し、以来毎年税制を微調整してきました。2026年の状況は新規居住者に本物の税制優遇を提供しています——でも、見出しで素晴らしく聞こえる「一律7%課税」オプションには、ほとんどの人が見逃す50万ユーロの落とし穴があるんです。

ギリシャのデジタルノマドビザ

DNVの所得要件は月3,500ユーロ(42,000ドル/年)——ヨーロッパで最も高い基準の一つです。ギリシャは高額消費のノマドが欲しくて、その価格設定がそれを反映しています。

ビザ期間:当初1年、最大2年まで更新可能(合計3年)。3年後に実際に住んでいたなら、居住許可を申請できます。申請は海外のギリシャ領事館経由——観光ビザでギリシャ国内からは申請できません。

要件:

- 月収3,500ユーロ(単独申請者)、配偶者で+20%、子供1人につき+15%

- リモートワークの契約書または事業登録証明

- 無犯罪証明書

- ギリシャで有効な医療保険

- ギリシャ国内の住居(賃貸契約書または所有証明)

主要領事館(ロンドン、ニューヨーク、ベルリン)では通常4〜8週間。小規模な領事館では3〜4カ月かかります。ギリシャの官僚主義が伝説的なのには理由があります——タイムラインに忍耐を織り込んでおいてください。

標準税制:9〜44%の累進課税

ギリシャの累進所得税:

- 0〜10,000ユーロ:9%

- 10,001〜20,000ユーロ:22%

- 20,001〜30,000ユーロ:28%

- 30,001〜40,000ユーロ:36%

- 40,000ユーロ超:44%

連帯負担金(実質的に追加税):12,000ユーロまで0%、12,001〜20,000ユーロで2.2%、22万ユーロ超で最大10%まで上昇。2011年に導入された時は「一時的」と言われてましたが、2026年にもまだあります。

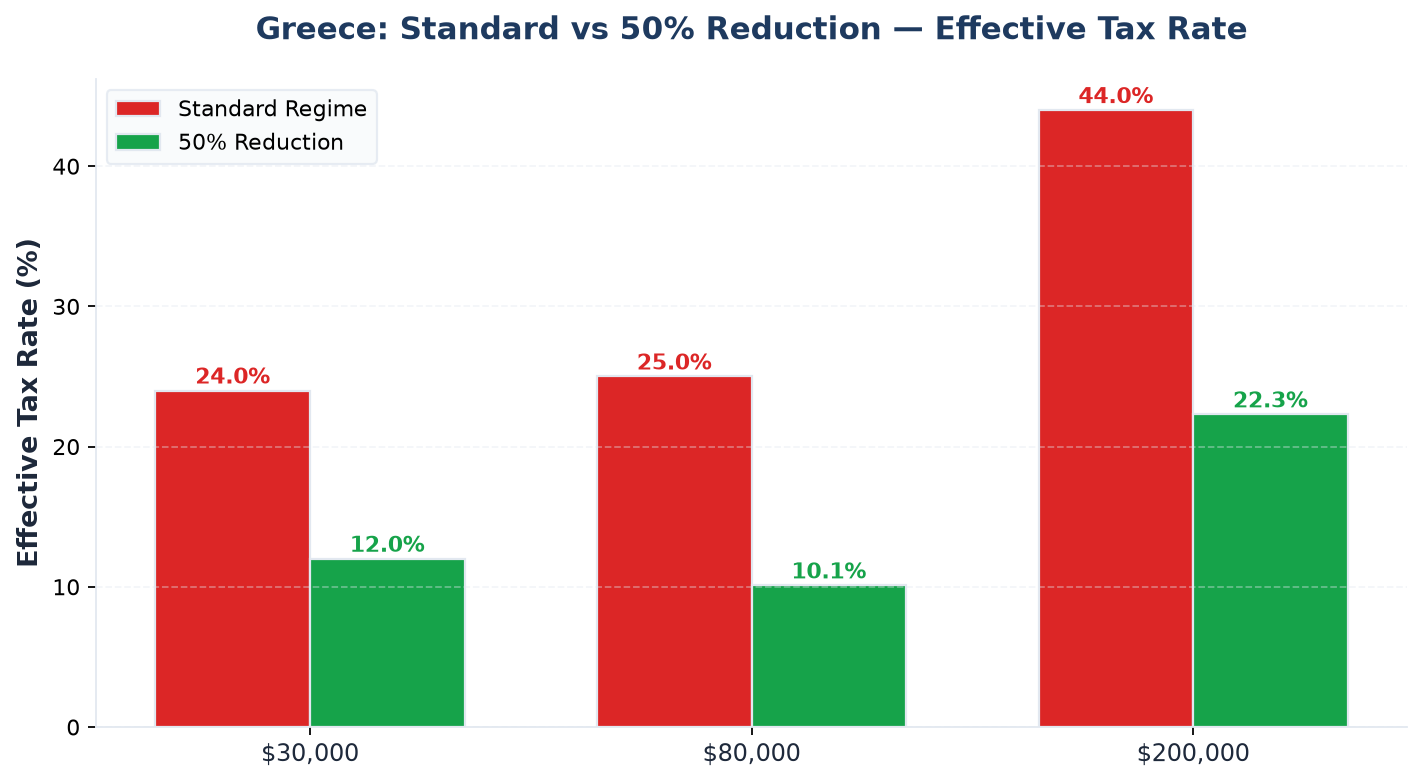

年収4万ユーロの場合:

- 税金:10,000ユーロに9%(900)+ 10,000ユーロに22%(2,200)+ 10,000ユーロに28%(2,800)+ 10,000ユーロに36%(3,600)= 9,500ユーロ

- 連帯負担金:8,000ユーロに2.2% + 20,000ユーロに5% = 約1,460ユーロ

- 合計:10,960ユーロ(実効税率27.4%)

年収6万ユーロの場合:

- 税金:9,500ユーロ(最初の40,000ユーロ)+ 20,000ユーロに44%(8,800)= 18,300ユーロ

- 連帯負担金:約2,900ユーロ

- 合計:21,200ユーロ(実効税率35.3%)

ギリシャは高所得層では高くつきます。44%の最高区分はすぐに適用される——30万ユーロから47%になるスペインのシステムよりずっと早い。

新規居住者向け50%所得控除

これがギリシャのデジタルノマド向け本当のインセンティブです。タックスレジデンスをギリシャに移し、過去6年間のうち5年間ギリシャの居住者でなかった場合、雇用所得または事業所得の50%を最長7年間控除できます。

50%控除で年収6万ユーロの場合:課税所得は3万ユーロに下がります。

- 税金:10,000ユーロに9% + 10,000ユーロに22% + 10,000ユーロに28% = 5,900ユーロ

- 連帯負担金(3万ユーロに):約1,000ユーロ

- 合計:6,900ユーロ(実効税率11.5%)

これは劇的な差です。21,200ユーロから6,900ユーロへ。年間14,300ユーロの節約が7年間。

対象になるための条件が重要です:

- 従業員または自営業の専門家であること

- 所得が実際にギリシャで行う仕事からのものであること

- 過去6年間のうち5年間、ギリシャのタックスレジデントでなかったこと

- 雇用主またはクライアントが海外に所在すること(雇用所得の場合)

50%控除は、新規居住者向けのヨーロッパ最高の税制優遇の一つです。年収6万〜10万ユーロなら、実効税率は11〜14%の範囲——UAE以外のどこにも負けない競争力です。

一律7%課税——50万ユーロの落とし穴

「外国年金受給者・投資家向け代替課税」は、外国源泉所得に一律7%を提供します。タックスレジデンスをギリシャに移し、かつ最低50万ユーロをギリシャの不動産、事業、または国債に投資した人が対象です。

50万ユーロが入場券です。5万ユーロじゃない。交渉できるものでもない。50万ユーロです。

この制度は、多額の外国年金と資産を持つ退職者には意味があります——複数の国から年10万ユーロの年金収入があるなら、27,000ユーロでなく7,000ユーロを支払うのは魅力的です。でも、年収6万ユーロのデジタルノマドにとっては、年約14,000ユーロの節税のために50万ユーロを費やすことになります。投資利回りは2.8%、それも税制が何十年も安定する前提です。

7%制度は15年間有効。資本がありギリシャ長期滞在の計画があるなら、計算は合います。でも貯金8万ドルとラップトップ一台の典型的なノマドなら、あなたのツールは50%所得控除です——こっちじゃない。

社会保障とその他コスト

自営業者はEFKA(統一社会保障基金)を通じて社会保障を支払います。開業5年未満の新規専門家:月150ユーロの基本拠出。5年経過後:申告所得に応じて拠出額が上がり、通常月250〜450ユーロに達します。

導入金利の月150ユーロでは、年間社会保障は1,800ユーロ。標準的な自営業者レート(申告所得の約27%、上限あり)では、導入期間終了後に年収6万ユーロで年間6,000〜8,000ユーロを見込んでください。

自営業の専門家は地域により年間400〜650ユーロの「事業税」(τέλος επιτηδεύματος)も支払います。少額ですがいらつきます。

ギリシャは不動産を所有していると年次固定資産税(ENFIA)がかかります。賃借人ならこれは完全に回避できます。

ギリシャ vs ポルトガル vs クロアチア

年収6万ユーロで数字が実際にどう比較されるか:

ギリシャ(50%控除、1〜7年目): 所得税約6,900ユーロ + 社会保障1,800ユーロ(導入レート)= 8,700ユーロ(実効14.5%)。社会保障が上がる5年目以降:6,900 + 6,500 = 13,400ユーロ(実効22.3%)。

ポルトガルIFICI(一律20%): 所得税12,000ユーロ + 社会保障約9,000ユーロ = 21,000ユーロ(実効35%)。社会保障が重いので高め。

クロアチア(スプリト、付加税10%): 所得税14,256ユーロ + 社会保障12,000ユーロ = 26,256ユーロ(実効43.8%)。クロアチアの社会保障負担が足を引っ張ります。

税負担の比較では、50%控除が適用される7年間はギリシャが勝ちます。その後は、IFICIでまだ20%に乗っているならポルトガルが追いつきます。

トレードオフはインフラと官僚主義。ポルトガルはデジタル政府サービスが優れていて、ほとんどのことをオンラインでできます。ギリシャは多くの税務・居住手続きにまだ対面訪問が必要。税務当局(AADE)はオンラインプラットフォームを改善中ですが、ポルトガルのFinanças(税務・財務)ポータルにはまだ及ばない。

実際におすすめしたいこと

50%控除の対象で年収4万〜9万ユーロなら、ギリシャは過小評価されてます。最初の7年間の実効税率は、高所得層のベッカム法のような特殊制度を除けば、EU内のほとんどすべてを打ち負かします。

ビザ基準が月3,500ユーロでエントリーをフィルターしますが、そこをクリアすれば税務計算は成り立ちます。アテネとテッサロニキは手頃な都市生活を提供します(まともな部屋で月500〜700ユーロ)。ギリシャの島々は高価ですが、ギリシャ本土は西欧基準では本当に安い。

欠点も本物です。ギリシャの官僚主義は忍耐を試すし、経済はいまだ回復途上、税制ルールの変更頻度は他のEU諸国より高い。50%控除が政治的に危ういわけじゃない——十分に確立されています——でも、社会保障レートと連帯負担金の変更は注視します。

決断前にやるべき3つのこと:

- 最初の月にギリシャ人の会計士をつける。税制には、自分でやると数千ユーロのコストになるクセがあります。アテネの良い会計士で年600〜1,200ユーロ。

- 50%所得控除は最初の確定申告時に申請する。事前ではありません。申請のタイミングは4〜6月の年次申告に合わせます。

- 5年後の社会保障増額を予算に織り込む。月150ユーロから月400〜500ユーロへのジャンプは人を驚かせます。