Comparativa Fiscal para Nómadas Digitales 2026: 7 Países Cara a Cara

España vs Portugal vs Tailandia vs Croacia vs EAU vs Grecia vs Malasia. ¿Qué país te deja más dinero en el bolsillo?

He vivido en 4 de estos 7 países y he echado las cuentas fiscales de todos ellos. El "mejor" país depende casi por completo de tu nivel de ingresos, tu estructura laboral (empleado vs freelance) y lo que valores más allá de los tipos impositivos. Vamos a repasar los números reales en tres niveles de renta: $30,000, $80,000 y $200,000.

Cómo He Calculado Estas Cifras

Cada cifra que ves abajo incluye:

- IRPF con tipos de 2026 (incluyendo recargos, contribuciones de solidaridad)

- Cotizaciones a la Seguridad Social (los importes mínimos/obligatorios reales)

- Deducciones y bonificaciones estándar cuando aplican

Lo que no incluyen: costes de seguro médico privado, tasas de visado, honorarios de contabilidad. Eso añade $800-3,000 al año según el país. He señalado las salvedades importantes en la sección de cada país.

Divisas: uso USD como base, convirtiendo a tipos de cambio aproximados de mediados de 2026. Las divisas locales fluctúan — echa los números a tipos actuales antes de decidir.

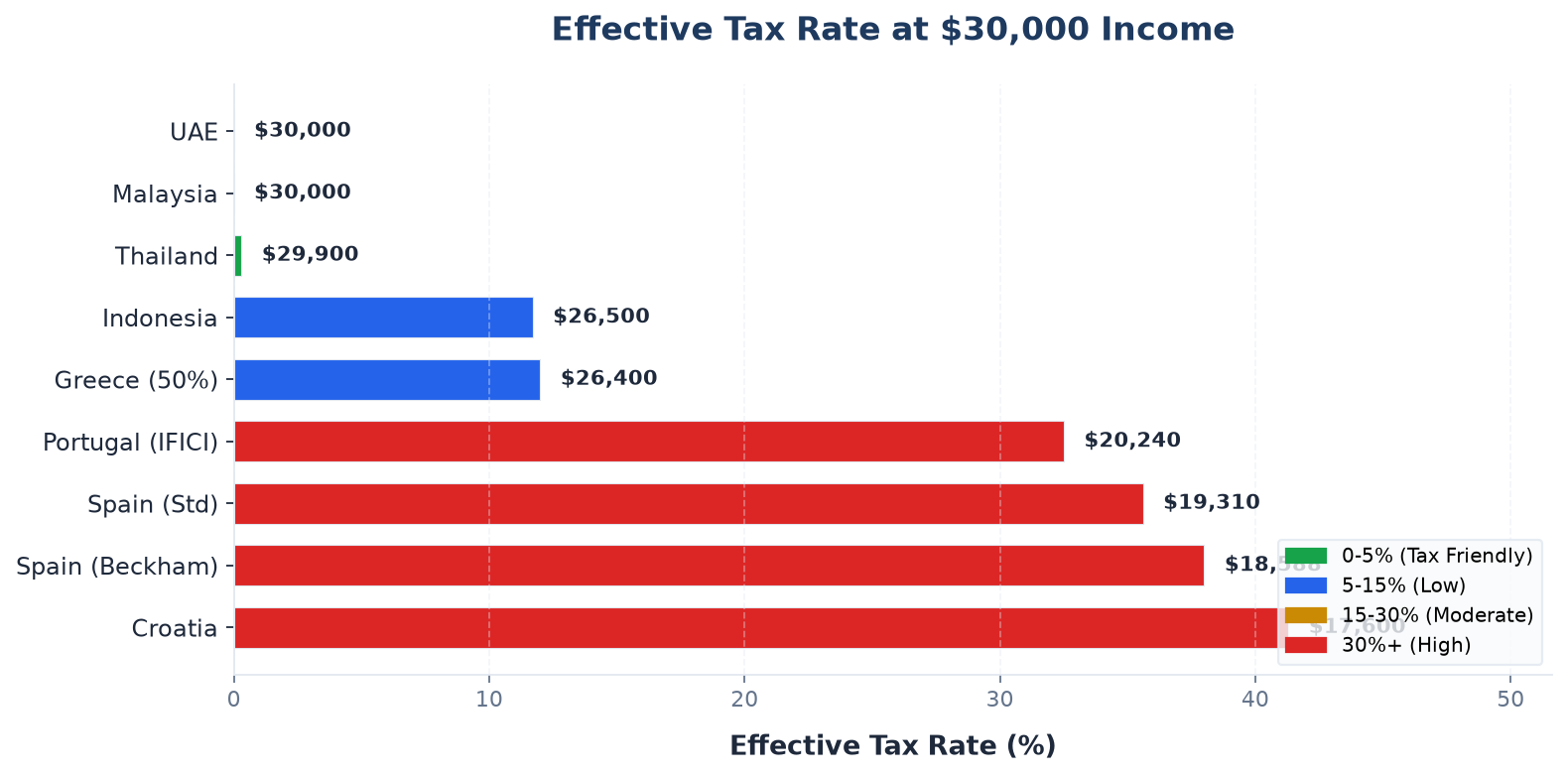

Con $30,000 de Ingresos: El Nómada con Presupuesto

Si ganas $30,000 (unos 27.800 €), los impuestos importan menos que el coste de vida y la accesibilidad del visado. Aquí está el desglose:

| País | IRPF | Seguridad Social | Carga Total | Ingreso Neto | Tipo Efectivo |

|---|---|---|---|---|---|

| EAU | $0 | $0 (freelancer) | $0 | $30,000 | 0% |

| Tailandia | $0* | $100 | $100 | $29,900 | 0,3% |

| Malasia** | $0 | $0 | $0 | $30,000 | 0% |

| Indonesia | $2,800 | $700 | $3,500 | $26,500 | 11,7% |

| España (Beckham) | $6,672 | $4,740 | $11,412 | $18,588 | 38,0% |

| España (progresivo) | $5,950 | $4,740 | $10,690 | $19,310 | 35,6% |

| Portugal (IFICI) | $5,560 | $4,200 | $9,760 | $20,240 | 32,5% |

| Croacia (Split) | $6,400 | $6,000 | $12,400 | $17,600 | 41,3% |

| Grecia (reducción 50%) | $1,800 | $1,800 | $3,600 | $26,400 | 12,0% |

*Tailandia: con $30K, estás por debajo del umbral imponible una vez aplicadas las deducciones **Malasia: incluida como país adicional de comparación

Los claros ganadores con $30,000: EAU, Tailandia, Malasia — todos casi cero. Grecia con la reducción del 50% es la única opción de la UE que mantiene tu tipo efectivo por debajo del 15%.

España con $30K es activamente mala. El tipo fijo del 24% de la Ley Beckham es peor que el progresivo estándar en este nivel de ingresos — uno de los pocos puntos donde los tipos estándar ganan a Beckham. El 20% fijo de IFICI en Portugal tampoco ayuda mucho en este nivel.

Pero esta es la cuestión con $30,000: los países con cero impuestos tienen barreras de visado. EAU exige $42,000/año de ingresos para el visado de trabajo remoto. No puedes residir legalmente en EAU ganando $30,000. El DTV de Tailandia exige 500.000 ฿ ($14,000) en ahorros, que podrías conseguir, pero los titulares de DTV con ingresos de $30K a menudo se enfrentan a un escrutinio extra en inmigración.

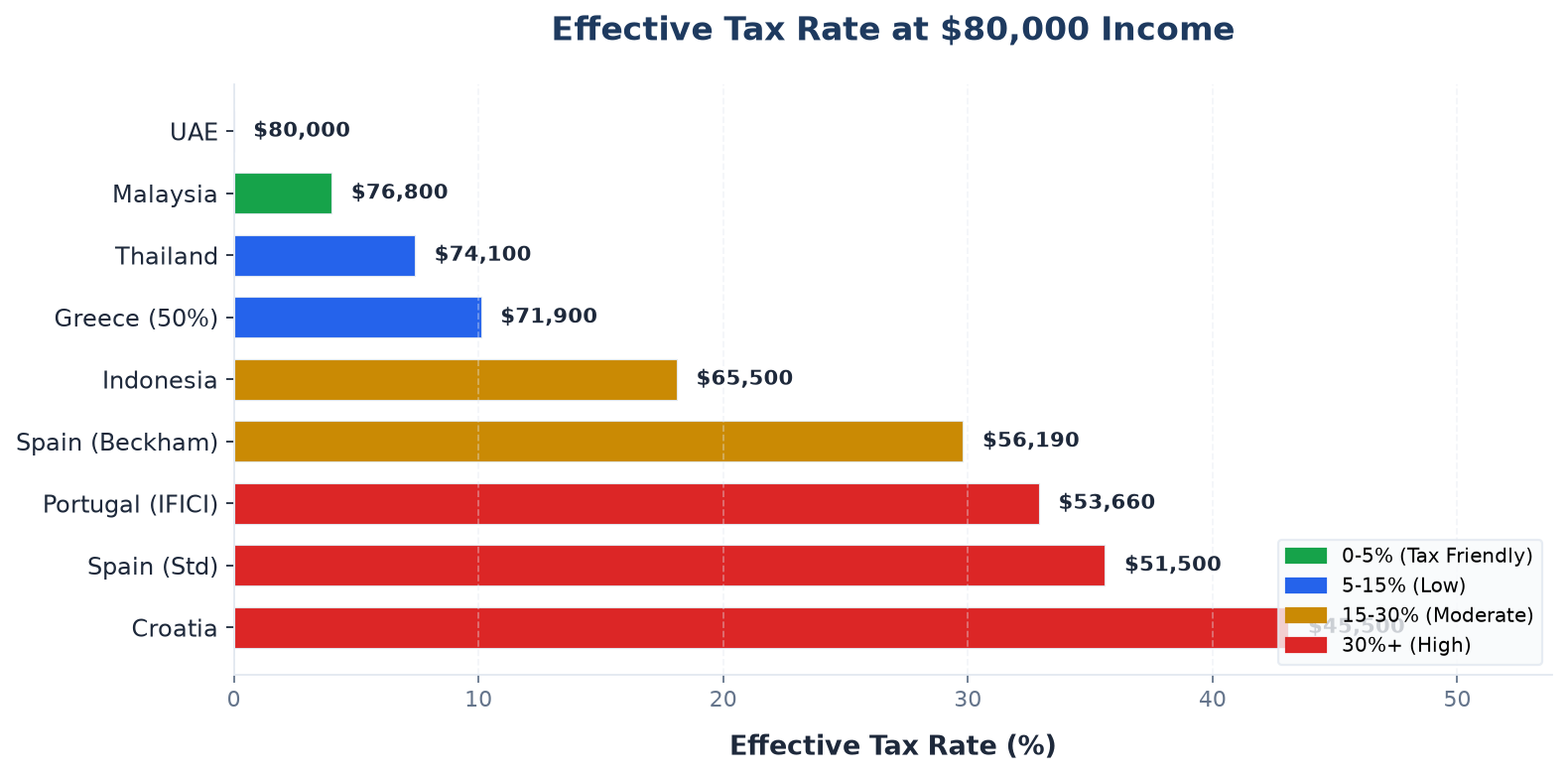

Con $80,000 de Ingresos: El Punto Dulce

Aquí es donde la optimización fiscal empieza a importar de verdad. Con $80,000 (74.200 €), estás pagando dinero real en impuestos y las diferencias entre países son marcadas:

| País | IRPF | Seguridad Social | Carga Total | Ingreso Neto | Tipo Efectivo |

|---|---|---|---|---|---|

| EAU | $0 | $0 | $0 | $80,000 | 0% |

| Tailandia | $5,800 | $100 | $5,900 | $74,100 | 7,4% |

| Malasia | $3,200 | $0 | $3,200 | $76,800 | 4,0% |

| Indonesia | $13,000 | $1,500 | $14,500 | $65,500 | 18,1% |

| España (Beckham) | $17,810 | $6,000 | $23,810 | $56,190 | 29,8% |

| España (progresivo) | $22,500 | $6,000 | $28,500 | $51,500 | 35,6% |

| Portugal (IFICI) | $14,840 | $11,500 | $26,340 | $53,660 | 32,9% |

| Croacia (Split) | $18,500 | $16,000 | $34,500 | $45,500 | 43,1% |

| Grecia (red. 50%) | $4,500 | $3,600 | $8,100 | $71,900 | 10,1% |

Tailandia y Malasia siguen siendo increíblemente eficientes. EAU sigue en cero. Grecia con la reducción del 50% destaca como la mejor opción de la UE.

Croacia se vuelve dolorosa — 43,1% de tipo efectivo porque la carga de Seguridad Social golpea fuerte y el tramo del 30% entra por encima de 50.400 €. Portugal pinta peor que España con la Ley Beckham porque la Seguridad Social al 21,4% sobre el 70% de los ingresos añade aproximadamente 10.000 € o más.

Nota importante sobre Portugal: El tipo fijo del 20% de IFICI solo aplica a actividades laborales cualificadas. Si eres estratega de marketing ganando $80,000 y tu actividad no cualifica, estarías en tipos progresivos estándar que te llevarían a un efectivo de aproximadamente el 38% — peor que España Beckham.

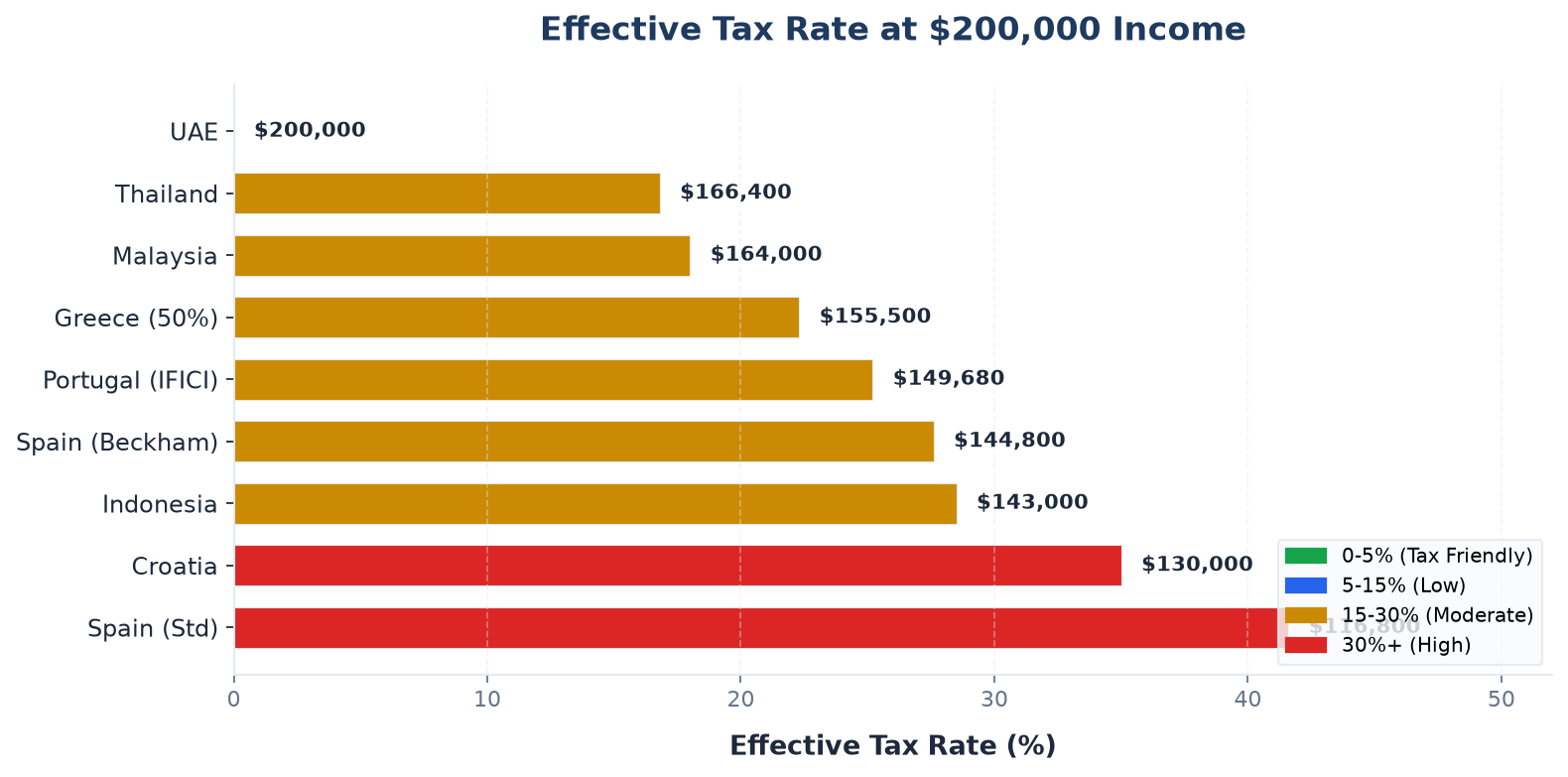

Con $200,000 de Ingresos: Rentas Altas

A este nivel, minimizar impuestos es una decisión financiera significativa. Una diferencia del 10% en el tipo son $20,000 al año:

| País | IRPF | Seguridad Social | Carga Total | Ingreso Neto | Tipo Efectivo |

|---|---|---|---|---|---|

| EAU | $0 | $0 | $0 | $200,000 | 0% |

| Tailandia | $33,500 | $100 | $33,600 | $166,400 | 16,8% |

| Malasia | $36,000 | $0 | $36,000 | $164,000 | 18,0% |

| Indonesia | $55,000 | $2,000 | $57,000 | $143,000 | 28,5% |

| España (Beckham) | $48,000 | $7,200 | $55,200 | $144,800 | 27,6% |

| España (progresivo) | $76,000 | $7,200 | $83,200 | $116,800 | 41,6% |

| Portugal (IFICI) | $37,120 | $13,200 | $50,320 | $149,680 | 25,2% |

| Croacia (Split) | $54,000 | $16,000 | $70,000 | $130,000 | 35,0% |

| Grecia (red. 50%) | $38,000 | $6,500 | $44,500 | $155,500 | 22,3% |

Surgen algunos patrones. La Ley Beckham de España se mantiene en el 24% fijo hasta $200,000 (el recargo del 47% por encima de 600.000 € no aplica). El IFICI de Portugal se mantiene en el 20% fijo. Ambos ofrecen una previsibilidad que el sistema progresivo tailandés no puede igualar — el tipo efectivo de Tailandia sube del 9,4% con $80K al 16,8% con $200K.

EAU es el ganador matemático en todos los niveles de ingresos. Si tu único objetivo es minimizar impuestos, y puedes romper genuinamente la residencia fiscal en tu país de origen, EAU es imbatible. La mayoría de la gente no puede o no quiere vivir allí todo el año — la distancia entre el óptimo matemático y la calidad de vida real es considerable.

La Sorpresa de la Seguridad Social

Algo que salta a la vista: las cotizaciones a la Seguridad Social varían desde $100/año (Tailandia) hasta $16,000/año (Croacia). Una diferencia de $15,900 sobre los mismos ingresos.

Los países europeos justifican esto con servicios públicos — sanidad, sistemas de pensiones, prestaciones por desempleo — y si planeas quedarte a largo plazo, esos sistemas tienen valor. La sanidad universal y el acceso a pensión de Croacia valen algo, aunque cuantificar ese "algo" es personal.

Pero para un nómada digital que quizás se quede 2-3 años y siga su camino, esas cotizaciones se pierden en gran medida. No consolidarás la pensión. Usarás la sanidad unas pocas veces. La relación coste-beneficio es mala para residentes de corta duración.

Aquí es donde el sudeste asiático y EAU brillan. Las bajas cotizaciones a la Seguridad Social significan que conservas más ingresos y compras servicios privados directamente. El seguro médico privado en Tailandia cuesta $600-1,200/año. Incluso sumando eso al total fiscal, Tailandia sigue siendo mucho más barata que cualquier opción europea.

Rankings Cuantitativos en Cada Nivel de Ingresos

Con $30,000:

- EAU / Tailandia / Malasia (casi cero)

- Grecia reducción 50% (12%)

- Indonesia (11,7%)

- Portugal estándar (20,9%)

- España estándar (35,6%)

Con $80,000:

- EAU (0%)

- Malasia (4,0%)

- Tailandia (7,4%)

- Grecia reducción 50% (10,1%)

- Indonesia (18,1%)

- España Beckham (29,8%)

- Portugal IFICI (32,9%)

- España progresivo (35,6%)

- Croacia (43,1%)

Con $200,000:

- EAU (0%)

- Tailandia (16,8%)

- Malasia (18,0%)

- Grecia (22,3%)

- Portugal IFICI (25,2%)

- España Beckham (27,6%)

- Indonesia (28,5%)

- Croacia (35,0%)

- España progresivo (41,6%)

Más Allá de los Impuestos: Lo Que los Números No Muestran

El visado DTV de Tailandia es flexible, barato y te da acceso durante 5 años. El sistema fiscal es suave. Pero hay cortes de internet, la temporada de quemas en Chiang Mai es de febrero a abril, y la situación política a largo plazo es incierta. Nada de esto aparece en una hoja de cálculo pero afecta a tu día a día.

Portugal tiene la infraestructura para nómadas digitales más desarrollada de Europa. El proceso del visado D8 está bien documentado, la banca es moderna y la escena tech de Lisboa es genuinamente de clase mundial. Pagas por esto mediante una Seguridad Social y un coste de vida más altos.

España ofrece una calidad de vida increíble — clima, comida, cultura, infraestructura sanitaria — y la Ley Beckham la hace asequible en rentas altas. Pero la burocracia española tiene una fama legendaria de lenta y confusa. Reserva un 30-40% de tu energía para tareas administrativas en tu primer año.

La reducción del 50% de Grecia es matemáticamente brillante pero la burocracia desgasta. La plataforma online de la AADE ha mejorado pero sigue fallando de formas creativas. Si tienes paciencia para la fricción administrativa, Grecia te ofrece estilo de vida europeo a tipos impositivos competitivos con Asia durante 7 años.

EAU es el rey fiscal pero exige compromiso genuino: romper la residencia en tu país de origen, soportar el calor del verano, navegar una cultura conservadora para estándares occidentales. La gente que prospera allí tiene motivos profesionales o de estilo de vida claros más allá de lo fiscal.

¿Qué País Gana?

Mejor para $30K-50K: Tailandia o Malasia. Impuestos casi cero, coste de vida bajo, requisitos de visado alcanzables. Si quieres Europa, Grecia con la reducción del 50% es la única opción competitiva.

Mejor para $50K-120K: Grecia reducción del 50% durante los primeros 7 años. Después, Portugal IFICI si cualificas, o España Ley Beckham si eres empleado de una empresa extranjera. Tailandia sigue siendo competitiva pero la brecha fiscal se estrecha.

Mejor para $120K+: EAU si puedes con ello. España Ley Beckham o Portugal IFICI si quieres Europa. Las opciones europeas cuestan $25,000-40,000 más en impuestos pero ofrecen infraestructura, sanidad y movilidad Schengen que EAU no iguala.

Mejor flexibilidad global: Tailandia. El DTV te da acceso durante 5 años con obligaciones fiscales bajas, la mejor infraestructura del sudeste asiático y proximidad al resto de Asia. No es la elección matemáticamente óptima en todos los niveles de ingresos, pero es la más práctica para la mayoría de la gente.

Digo esto habiendo pagado impuestos en 4 países distintos en los últimos 5 años: la mejor estrategia fiscal es la que puedes ejecutar de verdad sin estrés constante. Una estructura a cero impuestos de la que siempre estás preocupado por perder es peor que una al 15% en la que nunca piensas.

Artículos relacionados

Impuestos para Nómadas Digitales: Guía para Principiantes (2026)

Todo lo que necesitas saber para gestionar tus impuestos como nómada digital: residencia fiscal, doble imposición y los países que más lo facilitan.

7 Errores Fiscales que Cometen los Nómadas Digitales (Y Cómo Evitarlos)

Desde suposiciones incorrectas sobre residencia hasta plazos incumplidos: estas son las trampas fiscales que cuestan miles a los nómadas cada año.